事業をうまく継続させていくには、それなりの資金繰りが必要ですが、資金を調達するにはどこからどのように借りるのが最適な方法でしょうか。

事業を始めるときや、資金が必要となった場合に、金融機関などから調達する方法として利用できるのがビジネスローンです。

この記事でわかること

- ビジネスローンは法人と個人事業主が利用できるローン

- ビジネスローンは年収の3分の1を超える借り入れが可能

- ビジネスローンは担保保証人なしで利用できる

- 来店不要で手続きできるビジネスローンもある

- 消費者金融のビジネスローンは即日融資が可能

借入先の紹介と申込方法などを解説してあるため、是非最後までご覧ください。

ビジネスローンは事業資金専用のローン

ビジネスローンとは、法人や個人事業主が事業資金を調達するために利用するローン商品です。

法人代表者か個人事業主のみが借り入れできるローンであるため、事業主でない個人は利用できません。

使用目的は借入先によりますが、事業の設備投資資金や運転資金のみではなく、新規事業の立ち上げ資金などの事業に関わる資金として利用可能です。

主な借入先は銀行やクレジットカード会社など民間の金融機関と消費者金融であり、融資限度額や金利の設定は借入先で異なります。

事業を始めたいが自己資金が足りない人や、急遽資金が必要になった場合に借り入れできる利便性が高い事業専用ローンです。

ビジネスローンは事業者にとって利点が多いローンである

ビジネスローンは事業専用であるため、事業者にとっては他のローン商品よりも申込むハードルが低いローンとなっています。

事業者にとってのビジネスローンの利点と、日本政策金融公庫との比較を解説しているため、申込みを検討する前にしっかりと把握しておきましょう。

総量規制の対象ではないため年収の3分の1を超える借り入れが可能

ビジネスローンは、貸金業法で定められる総量規制の対象とはなりません。

総量規制は、確実な返済と利用者を守るためのルールとして、貸金業者からの借り入れは年収の3分の1を超えてはならないという規定です。

銀行は総量規制の対象ではありませんが、自主規制により貸金業者と同程度の制限を設けています。

カードローンなどで個人が消費者金融やクレジットカード会社などの貸金業者から借り入れる際は、金額が限られてしまうという訳です。

一方でビジネスローンは、総量規制の例外対象となるため、年収の3分の1を超える借り入れが可能となります。

年収が低くても一定の資金の調達が可能となり、他社で借り入れがある場合でも年収に対する借金額を気にする必要がありません。

ビジネスローンは無担保無保証人で借りられる

銀行のプロパー融資や公的機関を利用する場合は、担保や保証人を用意しなければならない場合があります。

担保と保証人は、お金を借りる際に大きな重荷となりますが、ビジネスローンの契約では原則無担保であり保証人を必要としません。

銀行のビジネスローンでは、保証会社の保証を受けなければならない場合もあります。

保証会社は利用者が返済できない場合、利用者に代わって返済する役割を担っています。

自分で担保や保証人を用意せずに事業資金を借り入れできるのは、他の融資商品にはないビジネスローンの大きな利点です。

日本政策金融公庫の融資は限度額が高いが審査時間が長い

個人で借り入れできるカードローンと、中小企業への融資を提供している日本政策金融公庫のそれぞれの特徴をまとめた表が、以下の通りです。

| ビジネスローン | カードローン | 日本政策金融公庫 | |

|---|---|---|---|

| 融資対象 | 法人代表者 個人事業主 | 個人 | 中小企業 |

| 利用目的 | 事業資金 | 限定なし 事業資金としては不可 | 利用目的が明確である必要がある |

| 担保・保証人 | 不要な場合が多い | 不要 | 相談による |

| 融資までの時間 | 短い | 短い | 長い |

| 融資限度額 | 低い | 低い | 高い |

| 実質金利 | 高い | 高い | 低い |

日本政策金融公庫は中小企業用に40種類以上の融資が用意されており、事業を始める人や開業して7年以内の人を対象としている融資もあります。

国が100%出資していて豊富な資金源があるため、民間の金融機関では賄えない部分の補填が可能であり、社会のニーズに応じてより幅広い人や企業を対象としているのが特徴です。

2.5%以内の低金利で7200万円の高額融資が可能であり、返済期間は20年と長期間である上に据置期間もあるため、返済計画をしっかり立てられます。

日本政策金融公庫の事業者向け融資限度額が高額であるのに対し、ビジネスローンの限度額は借入先によるものの数十万円〜数百万円と少額融資となっています。

金利に関しては融資目的によりますが、日本政策金融公庫は上限2.5%であるのに対し、ビジネスローンは平均で10〜18%と高い設定です。

ただし日本政策金融公庫の融資は、申込者との面談や現地調査など審査結果まで時間を要するため、実際に融資開始となるまでに1ヶ月程度必要になる場合もあります。

緊急性を求め少額を希望している個人事業主にとっては、条件の面で向いていない融資と言えるでしょう。

事業者専用のビジネスローンには銀行系とノンバンク系がある

ビジネスローンは、大きく分けて銀行系とそれ以外のノンバンク系に区別されます。

借入先を検討する際に重要となる点は、以下の通りです。

- 融資限度額

- 金利の低さ

- 融資の早さ

- 申込条件

これらのポイントを借入先ごとにまとめ、手続きについても解説してあるため、借入先を選択する際の参考にしてください。

銀行のビジネスローンは上限金利が低いが審査に数日かかる

銀行ビジネスローンの特徴は、上限金利が低く、審査に時間を要する点です。

金利が低いと貸し倒れの危険性が高くなり、その危険性を回避するために時間をかけて厳格な審査を実施しています。

その結果、申込みから融資までに時間が必要となり、即日の融資は難しくなるのです。

もしも、普段から取引のある銀行がある場合は、優先的な検討をおすすめします。

その理由は、普段の積み立てやローン返済で実績を積み重ねていると、銀行側から信用を得られるためです。

逆に普段取引があっても返済の延滞などマイナス面があると、審査に悪影響が出る可能性もあります。

GMOあおぞらネット銀行は限度額内であれば繰り返し借り入れが可能

GMOあおぞらネット銀行のビジネスローンは、融資限度額の範囲内であれば、いつでも借り入れができるローンです。

| 名称 | 融資枠型ビジネスローン あんしんワイド |

|---|---|

| 融資対象 個人法人 | 法人 |

| 融資限度額 | 初回10万~1,000万円(10万円単位) 更新10万~1,500万円 |

| 実質年率 | 年0.9~14.0% |

| 融資スピード | 最短2営業日 |

| 条件 | ・あおぞらネット銀行の法人口座を持っている ・営利法人である ・日本に登記上の法人住所がある ・法人口座で直近連続3か月分以上の入出金明細がある条件に満たなくても申込みは可能 |

| 担保・保証人 | 不要 |

| 必要書類 | 入出金データを基に審査するため不要 |

借り入れはWebからいつでも利用できるため、必要なときに必要な金額をすぐに用意できます。

申込みは24時間365日受け付けており、契約まですべてオンラインで手続きが可能です。

インターネットバンキングもしくはWebサイトから申込むと、法人代表者とのオンライン面談が行われます。

その後審査結果がメールで届き、契約後借り入れが開始となります。

審査は直近3か月の銀行入出金データを元に行われるため、決裁書や事業計画書の提出が不要です。

そのため、開業して間もない法人でも申込みが可能であり、最短2営業日で審査結果が出ます。

返済は毎月25日に、前月末日時点の残高の5%と利息分が口座から引き落とされます。

さらに、月々の返済とは別にインターネットバンキングから全額や一部の随時返済も可能です。

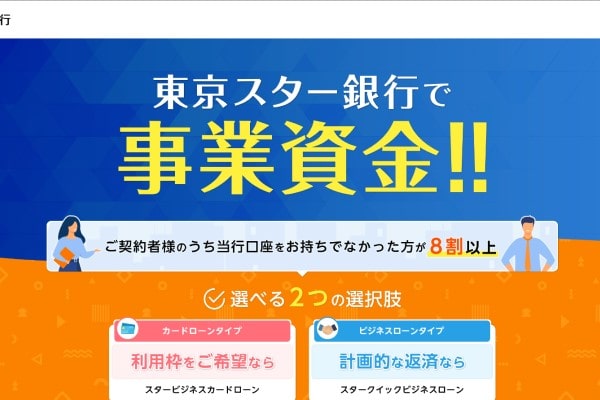

東京スター銀行は申込みから契約まで来店不要で手続きが可能

東京スター銀行のビジネスローンは、契約までの手続きをWebと郵送で行うため、来店する必要がありません。

| 名称 | スタービジネスカードローン |

|---|---|

| 融資対象 個人法人 | 法人と個人事業主 |

| 融資限度額 | 50万~1,000万円(10万単位) |

| 実質年率 | 年4.5~14.5% |

| 融資スピード | 最短5日 |

| 条件 | ・事業を営んでいる法人代表者もしくは個人事業主 ・申込時の年齢が満20歳以上で契約時の年齢が満69歳以下 ・保証会社(アイフル株式会社)の保証をうけられる人 |

| 担保・保証人 | 不要(アイフル株式会社が保証) |

| 必要書類 | ・本人確認書類 ・直近1期分の収入がわかる書類 ・商業登記簿謄本(法人代表者) ・個人事業開業届出済証明書(個人事業主)印紙税などの費用は申込者負担 |

全国どこからでも申込みできるほか、法人代表者のみでなく、個人事業主も最大1,000万円までの契約が可能です。

Webから申込後に保証会社による審査が行われ、その後必要書類を元にした本審査が実施されます。

本審査に通過し契約を締結すると、ローンカードが郵送されます。

インターネットバンキング「東京スターダイレクト」を利用して、いつでも借り入れと返済ができる上、ローンカードでは全国のATMからも手続きが可能です。

返済は毎月4日の約定日に口座から自動引き落としされますが、別途約定日以外にアプリもしくはATMから任意で返済ができます。

東京スター銀行のビジネスローンは、年1回の更新で満69歳になるまで継続して利用し続けられます。

三井住友銀行の融資限度額は最大1億円

三井住友銀行のビジネスローンは、融資限度額が最大1億円となり、今回紹介しているビジネスローンのなかでは最高額です。

| 名称 | ビジネスセレクトローン |

|---|---|

| 融資対象 個人法人 | 中小企業向け |

| 融資限度額 | 1億円以内(10万円単位) |

| 実質年率 | 年2.125%~ |

| 条件 | ・業歴2年以上 ・三井住友銀行の窓口で取引可能な地域に所在している ・最新決算期において債務超過でない ・申込の時点で税金の未納が無い |

| 担保・保証人 | 不要(代表取締役全員の連帯保証が必要) |

| 必要書類 | ・最新3期分の税務申告書 ・最新決算期の納税証明書 ・商業登記簿謄本事務手数料と収入印紙代が必要 |

利用目的は事業運転資金や設備資金のみではなく、決算資金や賞与資金としても利用可能です。

申込手続きは、三井住友銀行の法人営業部か支店窓口へ必ず来店する必要があります。

業歴が2年以上必要であったり、法人住所が店舗営業区域内である必要があったりと、条件は少し厳しくなっています。

融資限度額は審査によって決定されますが、最大1億円までとなり、さらに担保をつけると最大3億円まで申込可能です。

りそな銀行は全国のATMでいつでも借り入れできる

りそな銀行のビジネスローンは、全国のATMで借り入れできる利便性の高いローンです。

| 名称 | りそなビジネスローン「活動力」 |

|---|---|

| 融資対象 個人法人 | 法人、個人事業主 |

| 融資限度額 | 10万~500万円 |

| 実質年率 | 年6.0%、年10.0%、年14.0% |

| 条件 | ・りそなグループで融資取引がない人 ・アイフル株式会社の保証を受けられる人 ・信用保証協会利用対象業種である ・申込時の年齢が満20歳以上69歳いかである ・手形交換所または電子債権記録機関の取引停止処分をうけていない人 ・日本国籍以外の場合、永住者または特別永住者である |

| 担保・保証人 | 担保不要法人代表者の連帯保証が必要、個人事業主は不要 |

| 必要書類 | 法人 ・直近2期分の決算書 ・商業登記簿謄本 ・代表者の本人確認資料 個人事業主 ・本人確認資料 ・所得証明資料(申込金額が300万円超の場合) |

事業規模の拡大や運転資金不足など、ビジネスにおいて資金が必要となった場合に頼れるローンです。

Webから申込み仮審査を通過すると、必要書類を用いた本審査の手続きに進みます。

本審査通過後、借入先で契約書類を確認したのち、代表者もしくは借入人本人に意思確認の電話連絡が実施されます。

りそな銀行の口座取引がなくても申込みは可能ですが、融資を利用するにあたって口座の作成が必須です。

申込みから借り入れまでの工程が多いため、審査結果が出るまでは日数を要します。

融資限度額の範囲内であれば、いつでも全国の提携ATMで必要額の引き出しが可能です。

借入金額に関わらず返済額は借入残高によって毎月一定金額となり、毎月10日の約定日に返済額が口座から自動引き落としされます。

契約期間は法人の場合3年で個人事業主は1年となり、どちらも1年ごとの定期審査が実施されます。

三菱UFJ銀行ではオンラインを利用し最短2営業日で資金調達できる

三菱UFJ銀行のビジネスローンは、オンライン手続きにより最短2営業日で借り入れ可能なローンと、提携先企業に限り金利優遇で高額を借り入れできるローンがあります。

下記の表は、オンラインで手続きが可能な「Biz LENDING」の詳細です。

| 名称 | Biz LENDING |

|---|---|

| 融資対象 個人法人 | 法人 |

| 融資限度額 | 50万~1,000万円(10万円単位) |

| 実質年率 | 年15.0%未満 |

| 融資スピード | 最短2営業日 |

| 条件 | ・三菱UFJ銀行に一定期間以上の入出金履歴がある口座を保有 ・会社形態が営利法人 ・三菱UFJ銀行または関連会社に借入残高がない人 |

| 担保・保証人 | 不要 |

| 必要書類 | ・運転免許証 ・パスポート |

Biz LENDINGはすべてオンラインの手続きとなり、必要書類も限られているため、契約まで時間を取られる心配はありません。

申込みは24時間受け付けており、三菱UFJ銀行の入出金データを基にしてAIを活用し、審査を進めていきます。

決裁書の提出や来店面談は不要のため、審査の結果が出るまでの時間も最短2営業日と早く、迅速な資金調達が可能です。

申込みは専用ホームページにて必要情報や本人確認書類をアップロードし、希望金額や返済方法を登録します。

銀行側で限度額などの条件が決定すると契約となり、融資が開始され口座へ入金へとなります。

審査結果の有効期限は1ヶ月と定められているため、期限が切れた場合は再度審査申込手続きが必要です。

Biz LENDINGは、必要な金額を迅速に借りたい中小企業向けのビジネスローンとなります。

下記の提携企業であれば、金利が優遇されるビジネスローンを契約できます。

- 税理士関与企業

- 法人会、納税協会会員企業

- 商工会議所、商工会の会員企業

下記の表が、提携先企業用ビジネスローン「融活力」の詳細です。

| 名称 | 提携先メンバーズビジネスローン「融活力」 |

|---|---|

| 融資対象 個人法人 | 法人 |

| 融資限度額 | 5,000万円以内 |

| 実質年率 | 年2.1~9.0% |

| 条件 | ・業績2年以上で確定した決算書2期分を提出可能な企業 ・最新決算期において債務超過がない ・申込時点で税金の未納がない ・三菱UFJ銀行の窓口に来店が可能 |

| 担保・保証人 | 原則不要、代表取締役の連帯保証が必要 |

| 必要書類 | それぞれの提携先である事の確認書類 |

Biz LENDINGと異なり、多くの金額を低金利で借りたい場合に適しているローンです。

どちらのビジネスローンも中小企業の資金調達として頼りになるローンのため、状況に応じて検討してください。

PayPay銀行は原則必要書類の提出なしで申込みが可能

PayPay銀行のビジネスローンは、開業1年目でも利用可能であり、必要書類を提出せずに申込みが可能です。

| 名称 | ビジネスローン(法人向け、個人向け) |

|---|---|

| 融資対象 個人法人 | 法人または個人事業主 |

| 融資限度額 | 10万~1,000万円(10万円単位) |

| 実質年率 | 年1.8~13.8% |

| 条件 | ・代表者が日本国籍を有している、または外国籍で日本の永住権を有している ・申込時の年齢が満20歳以上69歳以下法人の場合 ・業績が2年以上、または決算を2期終了している |

| 担保・保証人 | 担保不要、法人の場合は代表者の連帯保証が必要 |

| 必要書類 | 原則不要だが審査の過程で事業実態を確認できる書類の提出が必要な場合がある |

申込みから融資まですべての手続きがWebで完結できますが、ビジネス用口座を持っていない場合は、口座開設手続きが必要です。

Webから申込み後、電話かメールで審査結果が伝えられ、口座に借入枠を設定後すぐに借り入れが可能となります。

借入金は即口座に入金され、24時間365日提携ATMから出金できるうえ、融資限度額の範囲内であれば繰り返し利用が可能です。

約定返済日は10日、20日、月末のいずれかから申込時に選択します。

返済金は月々2,000円から13万円までの範囲内で自動決定され、約定返済以外にも繰上返済で全額や一部を返済できます。

ノンバンクのビジネスローンは即日の借り入れが可能

ノンバンクのビジネスローンの特徴は、最短で即日に借り入れが可能な点です。

法人のみではなく個人事業主も対象としており、銀行のビジネスローンより金利が高く設定されています。

Web完結申込みを導入している借入先がほとんどであり、手間がかからずに審査結果がすぐに出るのは、急を要する場合に強い見方となります。

AGビジネスサポートは最短即日融資が可能なローン

AGビジネスサポートは、来店の手続きが不要であり、最短即日に融資が可能なビジネスローンです。

| 名称 | 事業者向けビジネスローン |

|---|---|

| 融資対象 個人法人 | 法人、個人事業主 |

| 融資限度額 | 50万~1,000万円 |

| 実質年率 | 年3.1~18.0% |

| 融資スピード | 最短即日 |

| 条件 | 法人は75歳まで個人事業主は69歳まで |

| 担保・保証人 | 不要 法人は代表者連帯保証が必要 |

| 必要書類 | 法人 ・代表者本人を確認する書類 ・決算書 個人事業主 ・本人確認書類 ・確定申告書 ・事業内容確認書別途印紙代が必要 |

2023年2月25日より、社名が「アイフルビジネスファイナンス」から「AGビジネスサポート」へと変わりました。

Webからは24時間365日申込みができるほか、電話は平日の9時30分から18時まで受け付け可能です。

申込フォームへ必要事項を記入後に仮審査を受け、必要書類をメールや郵送で提出します。

提出書類を元に本審査が行われ、本審査に通過すると契約手続き後融資が開始となります。

日本全国の事業者を対象としているため、取扱いエリアの制限はありません。

返済は毎月同じ金額を返す元利均等返済であり、月に1度の返済日を都合の良い日に設定できるほか、返済期限は5年となります。

プロミスは事業資金のみでなく生活費としても使用できるローン

プロミスのビジネスローンは、事業資金のみでなく生活資金としても借り入れできるローンです。

| 名称 | 自営者カードローン |

|---|---|

| 融資対象 個人法人 | 個人事業主 |

| 融資限度額 | 300万円まで |

| 実質年率 | 年6.3~17.8% |

| 融資スピード | 即日利用可能 |

| 条件 | 20歳以上65歳以下の自営業者 |

| 担保・保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類 ・事業実態を証明する書類 |

融資限度額の範囲内であれば繰り返し利用できるほか、事業用だけでなく生活費としても借り入れが可能です。

通常は利用目的を問わないローンを貸金業者から借りる場合、総量規制の対象となり借入金額は年収によって限定されます。

しかしプロミスのビジネスローンは総量規制の対象ではないため、年収を考慮する必要なく生活資金として借りられるのが魅力的な点です。

申込みは自動契約機か電話で行い、審査後の契約は最寄りの自動契約機で手続きします。

返済期日は5日、15日、25日末日のいずれかから都合に合わせた選択が可能であり、返済期限は最長6年9か月です。

アイフルは担保なしで500万円まで借りられるローン

アイフルのビジネスローンは、無担保ローンと不動産担保ローンの2種類あり、無担保ローンでは500万円まで借り入れできます。

| 名称 | 事業サポートプラン(無担保) |

|---|---|

| 融資対象 個人法人 | 法人、個人事業主 |

| 融資限度額 | 1万~500万円 |

| 実質年率 | 3.0~18.0% |

| 融資スピード | 最短翌日 |

| 担保・保証人 | 不要法人は代表者の連帯保証が必要 |

| 必要書類 | ・本人確認書類 法人 ・2期分の決算書 個人事業主 ・確定申告書類 |

無担保ローンはWebで24時間365日申込み受け付けしており、審査結果も早く、最短即日で借り入れが可能です。

コンビニATMを利用して借りられるため、必要な時にいつでも資金を用意できます。

まとまった資金が必要な場合は、不動産を担保にしたビジネスローンがあり、限度額は100万〜1億円と高額借入が可能です。

アコムも年収の3分の1を超える借入が可能

アコムのビジネスローンは個人事業主向けのローンであり、個人の申込みでも総量規制の対象ではないため、年収の3分の1を超える借り入れが可能です。

| 名称 | ビジネスサポートカードローン |

|---|---|

| 融資対象 個人法人 | 個人事業主 |

| 融資限度額 | 1万~300万円 |

| 実質年率 | 年12.0~18.0% |

| 融資スピード | 最短即日 |

| 条件 | ・業歴1年以上の個人事業主 ・20歳以上の安定収入と返済能力を有する人 |

| 担保・保証人 | 不要 |

| 必要書類 | 直近1期分の確定申告書 |

アコムのカードローンを利用中の場合、ビジネスローンへ切り替えが可能であり、カードローン同様に限度額内であれば繰り返し利用できます。

Webや自動契約機などで申込後、必要書類を提出して審査に進みます。

審査結果が出た後は、内容や条件に同意して契約手続きを行い、すぐに借り入れが可能です。

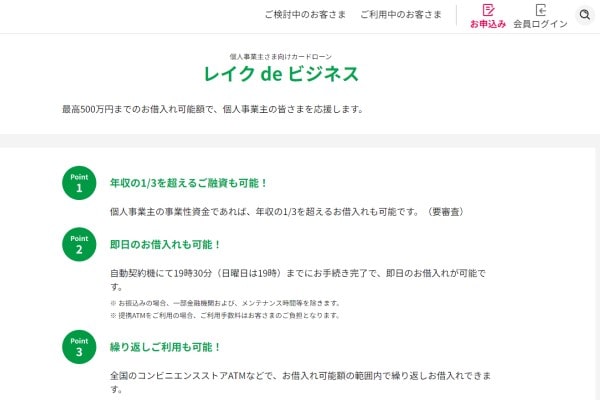

レイクは自動契約機で手続きすると即日融資が可能

レイクのビジネスローンは、自動契約機で19時30分までに手続きを完了すると、即日の借り入れが可能です。

| 名称 | レイクdeビジネス |

|---|---|

| 融資対象 個人法人 | 個人事業主 |

| 融資限度額 | 1万~500万円 |

| 実質年率 | 年4.5~18.0% |

| 融資スピード | 最短即日 |

| 条件 | 年齢が満20歳から70歳 |

| 担保・保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・事業実態を確認する書類 |

こちらも年収3分の1を超える借り入れが繰り返し可能ですが、利用目的は事業資金となり開業資金は含まれません。

申込後に審査を行い、審査結果は電話で連絡されます。

必要書類の提出は、SBI新生銀行カードローン自動契約機で手続きが必要です。

全国の提携ATMを利用して借り入れが可能であり、返済期間は最長10年となります。

ビジネスローン利用時に気をつける点を把握してから申込み手続きを進める

紹介したようにビジネスローンは、借入先によって特徴や条件が大きく異なり、どの借入先を選択するか悩んでしまうかもしれません。

必要書類や審査時間もさまざまですが、審査を円滑に進め資金調達により事業を上手く継続させるためには、申込者として気をつける点があります。

審査に影響が出ないよう事前に準備と確認を徹底する

無担保のローンはお金を貸す側にとってリスクが高い商品であるため、金利が高く設定されていたり、審査に時間をかけたりと、借入先独自で貸し倒れにならないように工夫しています。

申込者としても手続きが円滑に進むように事前にしっかりと準備する必要があり、特に以下の点が確認必須な項目となります。

- 申込条件をしっかりと把握する

- 申込時の不備を無くす

- 税金の未納はなくす

特に銀行のビジネスローンでは、申込時に納税証明書の提出を求められる場合があります。

義務である税金を納められない申込者は返済能力がないと判断されてしまい、審査を通過するのは難しいです。

借入先に悪い印象を残さず、審査を円滑に進めるために、申込者が事前に確認や準備できるものはしっかりと行いましょう。

金融機関からの融資に影響がでる可能性がある

ビジネスローン利用中は有利子負債の状態であるため、金融機関から新たな融資を受ける際、審査に影響が出る場合もあります。

オンライン完結などで手軽に申込みできるビジネスローンですが、慎重な検討は欠かせません。

そのため、緊急時か返済の目処が立っている場合にのみ利用を検討するのが望ましいでしょう。

不利な条件の場合は受け入れ可能な借入先へ相談する

資金を調達したくても、状況が望ましくないと申込む前に躊躇してしまう場合もあるかもしれません。

例えば開業したての場合は、企業としての実績を把握できないため、申込みを受け付ける借入先が限定されてしまいます。

その場合は、開業資金専用のローンを提供している借入先を検討してみましょう。

さらに赤字決算がある場合は、返済能力を疑われてしまうため、利用できる借入先がかなり限られてしまいます。

審査を厳格に行う借入先では難しいのですが、ローン担当者に相談するのも1つの対処方法です。

ビジネスローンは事業主にとって強い味方となるローン

ここまでビジネスローンの概要と借入先の紹介、利用時に気をつける点を解説してきました。

国と民間の融資には違いがあり、その中でも借入先によって、融資限度額や金利で大きな差があります。

融資の速さを重視する場合は消費者金融のビジネスローン、金利を重視する場合は国の融資か銀行のビジネスローンを検討するのが望ましいでしょう。

事業主にとって資金調達は、事業を円滑に進めるための重要なポイントとなるため、その借入先も慎重に検討する必要があります。

今回の記事を参考に、数ある借入先から自身の事業に合った借入先を探してみてください。